미국의 기준금리가 1년도 안 돼 3%를 넘어섰다. 아울러 제로금리를 오래 지속한 유럽중앙은행도 자이언트 스텝을 밟아 금리 인상이 더 이상 불가피한 상황임을 시장에 알렸다.

파킹통장 추천(ft. 비상금 급여통장 이제 바꿔라) 많은 전문가들이 미국 기준금리가 올 하반기 상승 추이가 멈출 것으로 예상했지만 유럽은행도 사상 최고치m.blog.naver.com

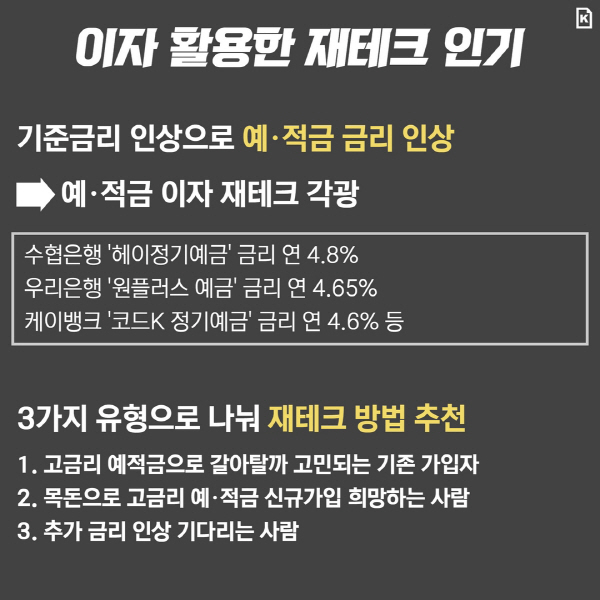

물론 지금 대출을 이용하는 분들은 힘들겠지만 그렇지 않고 현금 보유를 하고 있는 분들은 지금처럼 금리 인상기가 기쁠 따름이다. 적금과 예금은 주식이나 코인과 달리 무위험 투자자산이다. 원금 손실이 없기 때문에 안정적으로 수익이 발생하기 때문이다.그래서 오늘은 금리가 높은 적금 금리 비교, 이자가 높은 은행 1년 단기 고금리 적금 추천을 몇 가지 해보려고 한다.

그럼 왜 지금 고금리 적금이 쏟아져 나오는지 이유를 알아야 한다. 위에 각국 중앙은행의 금리 비교를 보면 대략적으로 금리에 대한 파악이 가능해야 한다. 미영준, 유럽중앙은행, 잉글랜드은행 모두 9월에 50bp 인상을 단행했다. 이는 우리도 다음달 초 있을 기준금리 발표 때 인상할 수밖에 없다는 것을 의미한다.추가적으로 금리인상이 이뤄질 가능성이 높은 것이 세계 금리를 좌우하는 연준의 점도표에는 이미 4% 중반이 찍혔으며 파월 또한 경기침체보다 우선적으로 취해야 할 것이 인플레이션이라고 말했다. 적어도 내년 상반기까지는 금리 인하 가능성이 적다는 것이다.

단기적금 또는 1년적금 추천

현재 급격한 금리인상기에 적금을 추천하는 방식은 단기적금이나 1년적금을 추천하는 편이다. 이달에만 한 달에 0.75%포인트 상승하거나 0.5%포인트 상승했다.

신용카드 추천의 장점은 몇 가지인가.8월에 이어 9월에도 8%의 미국 물가상승이 발생해 기록에 남을 정도로 물가상승률이 심상치 않은 인플레이…m.blog.naver.com

즉 금리가 발표할 때마다 급격히 뛰기 때문에 장기적금에 가입하는 것은 손해일 수 있다. 때문에 지금은 만기가 짧은 단기적금에 가입해 자산을 늘리는 것이 좋다.

지금 적금 추천이 바람직한가?

자산 시장이 너무 많이 빠졌기 때문에 단기 적금을 추천하기보다 바닥을 치고 있는 주식을 사는 게 좋지 않을까 판단할 수도 있다. 이것도 합리적으로 판단이 필요하지만, 인플레이션이 지금 5%선이면 당연히 5%이상의 적립금에 가입하면 인플레로 자산을 좀먹는 것은 없다.또 이번 경기 침체의 입구에 들어서고 있음을 감안하면 연 4-5%의 수익을 위험성 없이 얻을 수 있다는 것은 상당한 장점이다. Loading… player_likesound_mutesound_mutesound_volume2sound_volume3[x]Player Size:0 x 0Current Resolution:0PMax Abr Resolution:0PProtocol:hlsCurrent Bandwidth:Average Bandwidth:Buffer Health:Frame Drop Rate:0/0도움말라 이 감각 Video Statistic Version 4.29.4(HLS)Build Date(2022/8/31)NAVER Corp. 동영상 인코딩 중입니다.5분 이상 걸리는 경우가 있고, 영상의 길이에 의해서 소요 시간은 다릅니다. 금리가 높은 적금 금리 비교, 금리가 높은 은행 1년 단기 고금리 적금 추천 재생 수 1011topleft rightbottom마우스를 드래그 하세요 360°Video도움말 MULTI TRACK다중 트랙의 트랙별 영상은 오른쪽의 관련 영상으로 보여집니다.선거 광고 안내 뮤트 00:00| 01:14화질 선택 옵션 자동 144p270p480p720pHD화질 전 화면 00:0000:1500:2400:4400:58광고 정보를 더 보초 후, 재생 SKIP광고 후에 이어집니다.SNS공유 소스 코드 Band Twitter Facebook Blog CafeURL주소 카피 HTML소스 544x306740x416936x5261280x720카피 Flash음성 지원으로 Object코드를 확산시키는 기능은 더 이상 지원되지 않습니다.도움말 플레이어 URL복사 레이어 감고 금리가 높은 적금 금리 비교, 이자 높은 은행 1년 단기 고금리 적금 추천, 그리고 연준이 연내 4%까지 금리를 올리면 시중 은행 금리는 6%를 넘어 적금 금리는 더 높아질 수 있어 자산 시장이 위축되고 있으며, 긴축이 꽤 긴 이어질 가능성이 있어 적금이 지금 상황에서는 바람직한 선택 사항이 되기에 충분하다.

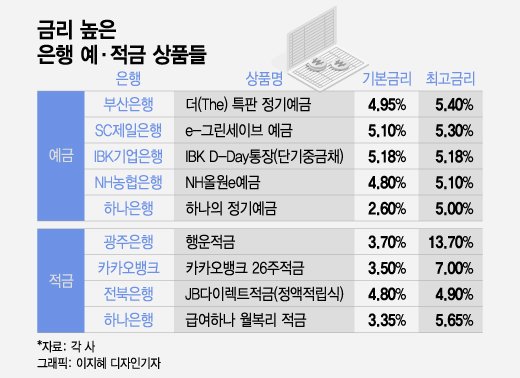

우선 제1금융권 적립금 이자가 높은 은행

우선 지방은행이지만 1금웅권인 광주은행 행운적금을 금리가 높은 적금 상단에 추천해봤다. 기본금리가 3.2%이긴 하지만 우대금리 적용 시 무려 13.2%의 고금리 적금 가입이 가능하다.다만 정액적립은 최소 50만원, 최대 5만원까지 가입이 가능하며 자유적립식도 최대 50만원까지다. 특판 상품으로 방문할 필요 없이 비대면으로 가입이 가능하다.두 번째 고금리 적금 상품은 신한은행 플랫폼 적금이다. 기본금리 2%에 우대금리를 최대로 받으면 11%까지 가능하며 기간은 6개월짜리 단기적금이다. 다만 10월 14일까지 판매하며 5만 계좌가 소진될 경우 판매가 중단된다.인터넷 은행 중 적금 이자 높은 은행은 여러분 아시다 시피 K은행이다. 카카오 은행보다 금리도 높은 기본적인 예금 적금 상품 라인 업이 다양하고 단기 적금 추천 역시 K은행 상품을 가져왔다.참고로, 코드 K자유 적금은 6개월, 1년 2년 3년에서 자신에게 적합한 가입 기간을 자유롭게 설정할 수 있으며 기본 금리도 3.7%로 높아 1년 적금 추천에서 강력히 권유이다.다만 금액이 맥스 30만원인 것이 유감이기는 하다.제1금융은 아니지만 우리 종합 금융 워싱턴 정기 적금도 있으나 이는 상기의 금리가 높은 적금 가입 후의 잔액에 그래도 여유가 있으면 추천한다. 이유는 가입 금액이 10만원 이하로 낮은 수준인 기본 금리가 3%로 1금융도 아니고 큰 이점이 있어 보이지 않기 때문이다.저축은행 적금 이자 높은 은행금리가 높은 적금과 말하면, 본래는 저축 은행이 올해 초까지는 압도적이었다. 그러나 요즘은 저축 은행이 BIS비율 등 여러 여신 관리해야 하지 않는 상황이어서 금리가 올해 초만큼 매력적이지 않다.그래도 저축 은행 상품 중에서 1년 적금을 추천하자면 웰 밴을 하고 싶다. 웰 밴 워킹 적금의 경우 1년 단기 적금이지만, 최대 9%까지 우대 금리를 적용하고 10%대 고금리 적금 구성이 가능하다. 최대 가입 금액은 20만원까지다.저축 은행의 적금 중 기본 금리가 높은 상품은 더·케이 저축 은행 e-the희망 나눔 정기 적금이 있다. 기본 금리가 3.1%로 우대하면 7.1%까지 가능하다.최근 저축 은행의 건전성에 대한 이슈가 있지만 더·케이 저축 은행은 교직원 공제회 계열이기 때문에 견고하고 신뢰할 수 있다는 장점이 있다.한국투자저축은행의 FELX도 단기적금을 추천받을 만하다.일단 해당 고금리 적금의 경우 우대금리 등이 필요 없는 기본금리 6%짜리다. 최대 넣을 수 있는 금액이 매월 20만원인데, 17,000원을 매달 6개월 납부하면 세후 이자 20만원 정도를 받게 된다.기간이 다소 아쉽다면 웰뱅의 1년 적금 상품의 든든하다. 기본 2%에 우대금리를 받으면 6%까지 적용받을 수 있고 최대 납입금액 월 30만원을 1년간 걸 수 있다.신협에서도 금리가 높은 적금이 꽤 많다. 참고로 신협은 제2금융권에서 단위농협과 같은 개념으로 이해하면 되지만 건전성이 우수한 편으로 꼽힌다.개인적으로 신협의 단기적금을 추천하는 이유는 저축은행과 달리 기본금리가 높은 고금리 적금 상품이 대다수이기 때문이다. 현재 기준 양천신협이 기본금리 4.3%, 광희신협도 4.3%, 장위신협은 4.2%의 기본금리를 적금에 적용해준다.오늘은 금리 인상기에 매력적인 금리 높은 적금 금리 비교, 이자가 높은 은행 1년 단기 고금리 적금을 추천해봤다.