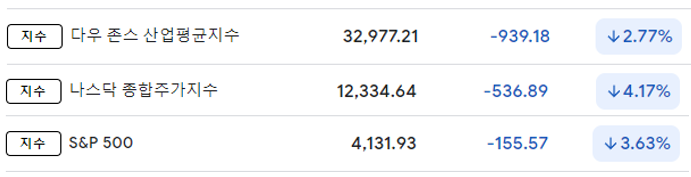

현재 미국 시장 상황 4월이 끝난 금요일(4월 29일) 다우존스산업평균지수는 거의 3%에 가까운 급락, 나스닥지수는 4% 넘게 폭락했고 스탠더드앤드푸어스(S&P) 500지수도 3.6%나 폭락했습니다.

출처 : 구글파이낸스 업종별로도 S&P500지수를 구성하는 11개 업종이 총 3% 안팎의 폭락세를 기록했습니다.업종 낙폭재량적 소비재 업종 -5.92% 필수소비재 업종 -2.66% 에너지 업종 -2.47% 유틸리티 업종 -3.41% 보건 업종 -2.48% 부동산 업종 -4.9% 소재 업종 -1.97% 기술 업종 -4.14% 통신서비스 업종 -3.58% 역사적으로 4월은 연중 성적이 가장 좋았지만 올해는 4월이 가장 잔인한 달로 기록돼 뉴욕 증시 3대 지수는 수십 년 만에 최악의 성적을 기록하게 되었습니다. S&P500 지수는 올 들어 13.3% 하락해 1939년 이후 1~4월 하락률로는 최대폭이었고 나스닥 지수 역시 올 들어 20% 이상 폭락해 1~4월 하락폭이 사상 최악을 기록하게 됐습니다.

아울러 ‘공포지수’로 알려진 변동성지수(VIX)는 전일 대비 11.37%나 급등해 현재 변동성에 대해 투자자들의 심리가 매우 불안함을 보였습니다.

출처 : 야후파이낸스 오늘은 이 중 기술 업종에서 펀으로 대표되는 기업인 페이스북(메타), 아마존, 넷플릭스, 구글에 마이크로소프트까지 총 5개사의 실적 발표와 실적 발표 이후의 주가 변동, 주가 변동 이유에 대해 알아보도록 하겠습니다.미국 빅테크 주식의 주가변동(FANG+Microsoft) FANGF:FacebookA:AmazonN:NetflixG:Google 2015년 한 해 동안 다우존스 지수가 2.2% 하락하는 상황에서 넷플릭스가 134%, 아마존이 117%, 구글의 지주사인 알파벳이 44% 상승하면서 온라인으로 상품과 콘텐츠를 사고팔고 경험할 수 있는 일종의 ‘플랫폼’ 시대를 선언하고 주요 회사의 머리글자를 딴 ‘FANG’이라는 단어가 미국 증권가에서 사용되기 시작해 현재는 일종의 고유명사처럼 활용되고 있습니다.

출처 : 조선비즈입니다만 2022년 현재는 반대로 플랫폼 업체인 FANG 회사의 하락이 주요 지수 하락을 이끌고 있는데 각사에 어떤 문제가 생겼는지 확인해 보겠습니다.F: 페이스북(메타) 사실 메타의 경우 지난 2월 2일 지난해 4분기 실적 발표 이후 하루 만에 26%가 폭락했고 시가총액이 하루 만에 약 2510억달러(302조원) 감소했는데 이 감소액은 미국 증시 사상 최고액으로 기록돼 있습니다.

지난 4분기 실적 기준 1)주당 순이익이 3.67달러로 시장 기대치였던 3.84달러에 미치지 못한 점, 2)페이스북의 전분기 대비 이용자 수가 2004년 설립 이후 처음으로 감소하고 약 50만명이 감소한 점 등으로 급락하게 되었습니다.

또 기존 페이스북에서 메타로 사명을 변경하면서까지 3) ‘메타버스’에 집중하려는 전략이 투자자들에게 신뢰를 주지 못한 점도 있습니다.

출처 : 야후파이낸스인데 4월 28일 1분기 실적을 발표하면서 주가가 시간외 거래에서 약 18% 이상 급등하는 모습을 보였습니다.

사실 메타의 실적만 놓고 보면 YoY라고 할 수 없습니다. 왜냐하면 1)매출액은 7%증가에 월가의 기대에 못 미치고 2)순이익은 21%감소로 3)주당순이익(EPS)도 1년전 3.30달러보다 낮은 2.72달러를 기록했기 때문입니다.특히 매출 성장률 7%는 메타가 상장한 2012년 이후 최저치이자 첫 번째 한 자릿수 성장률입니다.

다만 1) 페이스북의 일일 활성 사용자 수가 1년 전에 비해 4% 증가한 점, 2) 실적이 크게 좋지는 않지만 시장의 기대치보다 높았던 점이 주가 상승을 이끌어냈다고 보고 있습니다.A:

출처 : 야후파이낸스아마존은 1) 2001년 닷컴 버블 붕괴 이후 최저 매출 성장률을 보이며 2) 영업이익이 반토막 났고 3) 순이익도 마이너스가 되면서 하루 만에 약 14%의 주가가 하락했습니다.

우선 순이익이 마이너스를 보인 이유는 아마존이 18%의 지분을 갖고 있는 전기차 업체 ‘리비안’의 주가가 올 들어 70% 하락하면서 손실액이 약 76억달러(8조5000억)에 달했기 때문입니다.

출처 : 구글 핀란스 아마존 매출은 YoY로 7.3% 증가했고 구글과 마이크로소프트와 마찬가지로 클라우드 서비스 부문인 AWS(Amazon 웹 서비스) 성장이 36.6%로 매출 성장률을 견인했지만 기존 본업인 온라인 판매 매출 감소, 인플레이션과 전쟁의 영향으로 인한 광고 매출 감소로 매출 성장률은 20년 만에 최저를 기록했습니다.

영업이익이 절반까지 나온 이유는 1)인플레이션에 따른 노동자의 임금상승 압박, 배송비 상승과 2)우크라이나 전쟁으로 인한 배송시 연료비 상승으로 인한 비용 증가로 분석하고 있습니다.

이런 이유로 월가에서는 아마존 주가를 하향 조정하고는 있지만 단기적으로 영업이익에 부담을 주는 거시경제 흐름에도 불구하고 장기적 전망은 클라우드 및 광고사업과 하반기 및 내년 중 거시경제 역전을 고려하면 여전히 아주 좋은 회사라고 덧붙였습니다.N: 넷플릭스

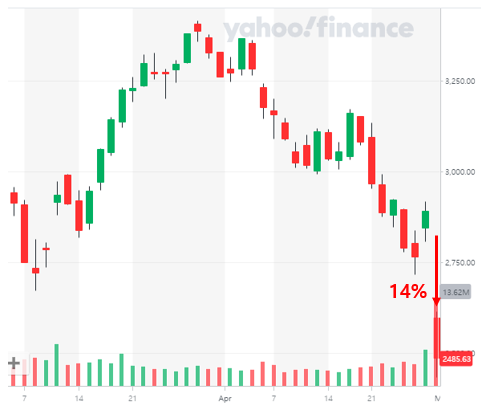

출처 : 야후파이낸스넷플릭스는 지난 4월 20일 11년 만에 처음으로 가입자 감소를 기록하며 35% 폭락했습니다. 장중 최대 39% 정도까지 폭락하며 낙폭을 약간 만회했는데, 이 하락폭은 2004년 10월 이후 거의 18년 만에 하루 최대폭 하락으로 보입니다.올해 1월에만 해도 주당 약 500달러에 거래됐지만 올 들어 약 62.5%의 급락을 기록하고 있습니다.

표면적인 이유는 1분기 기준 가입자가 약 20만명 줄고 2분기에도 약 가입자 감소폭이 약 200만명에 달할 것으로 전망하고 있기 때문입니다. 현재 엄청난 속도의 인플레이션으로 인해 사람들의 가처분소득은 점점 줄어들고 있으며 가장 먼저 사람들이 소비를 줄이는 곳이 스트리밍 서비스인 것으로 분석되고 있다.

하지만 1분기 기준 가입자가 약 20만명 줄어든 것은 일종의 착시효과도 있는 점을 감안해야 합니다. 러시아의 우크라이나 침공 이후 넷플릭스가 러시아 서비스를 중단하면서 가입자가 70만명이 사라진 채 집계됐는데, 사실 일회성인 이 수치를 제외하면 지난 1분기에 약 50만명의 가입자가 순증한 것으로 보입니다.

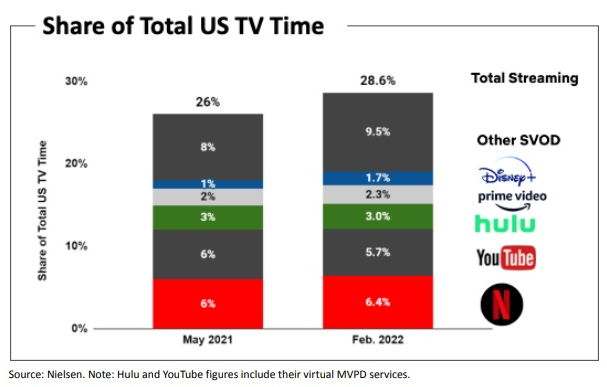

출처 : 넷플릭스 주주서한 또한 넷플릭스는 주주서한에서 1) 현재 미국 TV시청시간 중 스트리밍 서비스의 시청시간이 점점 증가하고 있으며 2) 넷플릭스의 점유율도 지속적으로 증가하고 있는 점을 들어 미래가 어둡지 않음을 강조하였고, 이밖에 3) 공유계정에 대한 과금과 4) 광고 삽입을 통한 수익성 개선도 함께 추진하고 있는 것으로 알려졌다.G: 구글

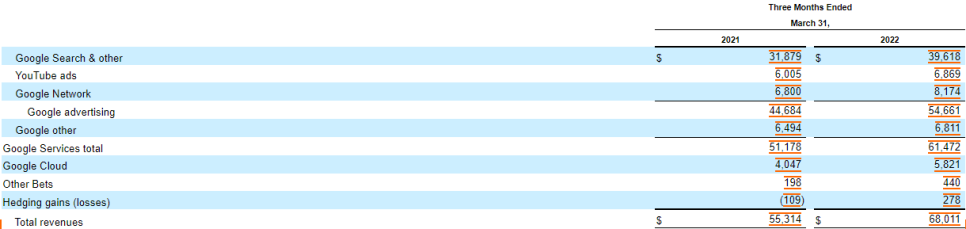

출처 : 야후파이낸스 사실 구글의 경우 실적 자체는 야요와 크게 증가한 모습을 보였지만 실적 기대치에 비해 밑돌았다는 이유로 낙폭을 확대했습니다.

출처 : SEC.gov

2021 2022 증가폭 구글 서비스 사업부문 510억달러 614억달러 20% 검색사업부문 318억달러 24% 유튜브 광고부문 60억달러 13% 구글 클라우드부문 40억달러 44% 매출 553억달러 680억달러 23% 알파벳 매출은 전년 동기 대비 YoY 23% 늘어난 수준으로 공시됐지만 순이익이 YoY로 8.3% 하락했고 최근 인플레이션과 공급망 차질, 러시아의 우크라이나 침공 등으로 매출의 가장 큰 부문을 차지하는 광고부문에서의 지출이 큰 타격을 받고 있는 것으로 알려졌습니다.

또 미래 먹거리 중 하나인 클라우드 부문의 경우도 매출액 기준 약 44% 성장했는데 영업손실 또한 조금 더 커지는 모습을 보였습니다. 아래에 설명하는 마이크로소프트와 비교했을 때 실적에서 큰 차이가 난 이유가 클라우드 사업 비중으로 보이지만 구글의 경우 구글 클라우드 매출 비중이 전체의 8%에 불과하기 때문입니다.

다만 알파벳은 주가가 하락하자 이사회가 자사주 매입 약 700억달러(80조원)를 승인하며 주가 방어에 노력을 기울이고 있는 것으로 보입니다.또 넷플릭스와 달리 월가에서는 구글이 여전히 검색과 유튜브 등에서 독보적인 위치에 있는 점은 변하지 않았다며 비중 확대 또는 인수의견을 유지하고 있는 것으로 나타났습니다.마이크로소프트(MS)

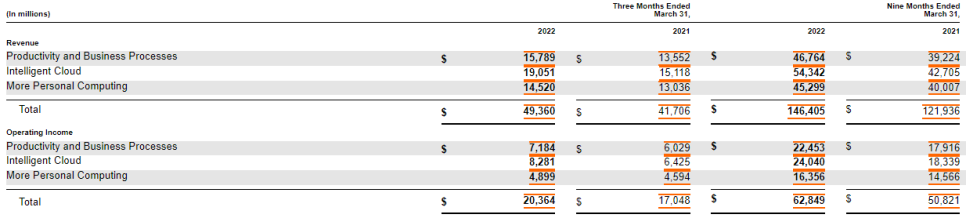

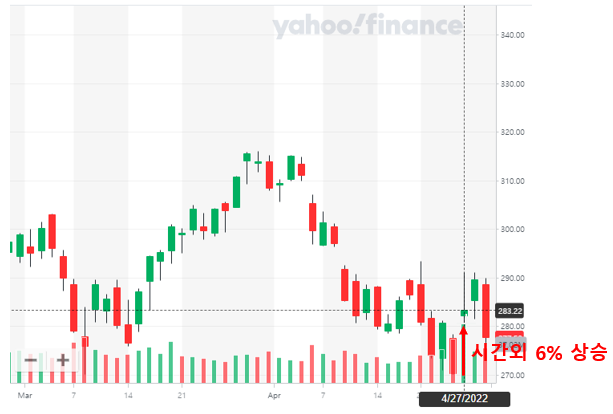

출처 : 야후파이낸스 구글과 이날 실적 발표를 한 마이크로소프트는 구글과 달리 월가의 기대치를 웃도는 실적을 발표하며 시간 외 6% 급등하는 모습을 보였습니다.

출처 : SEC.gov 2021 2022 증가폭 매출 417억달러 493억달러 18% 생산성 및 비즈니스 프로세스 135억달러 17% 인텔리전트 클라우드 151억달러 26% 개인화 컴퓨팅 130억달러 145억달러 11% 마이크로소프트의 주당순이익(EPS)은 분석가 전망치인 2.19달러가 넘는 2.22달러로 집계되어 기대치를 웃도는 실적을 보였는데 1) 오피스 365와 링크드인 등의 생산성 및 비즈니스 프로세스 부문에서 약 17%의 매출 증가율을, 2) 클라우드 서비스인 어저스와 컴퓨터의 증가율은 YoY 약 18% 증가하였습니다.

결국 마이크로소프트도 클라우드 서비스에서 큰 매출액 상승으로 기대치를 웃도는 실적을 보였지만 MS의 경우 클라우드 비중이 총 매출에서 약 38%를 차지하고 있어 영업이익이 발생하고 있는 점이 구글과는 가장 큰 차이로 보입니다.