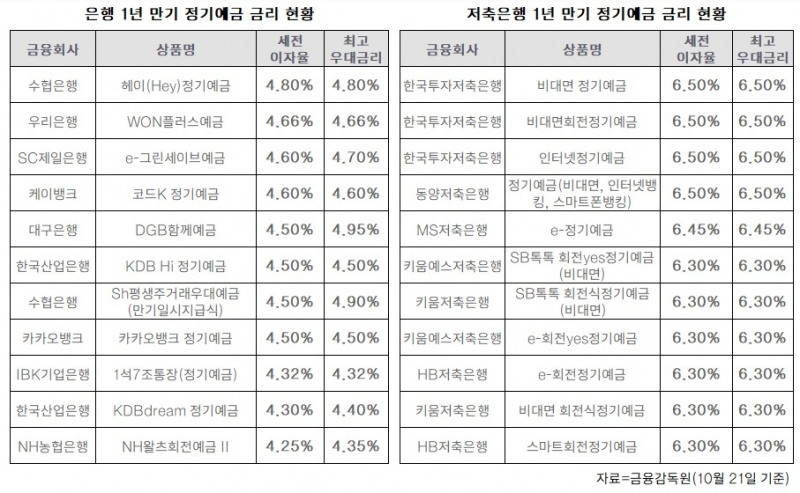

요즘 금리가 계속 오르고 있어서 저축은행 적금 금리는 얼마나 올랐는지 확인해봤습니다.무섭게 오르고 있는 대출금리에 비해 예적금금리는 인상폭이 만족스럽지는 않지만 지속적으로 오르고 있습니다.현재 적금 금리 기준 은행은 4%, 저축은행은 5%가 넘으면 높은 편입니다.아래는 2022년 10월 17일 기준 금감원 ‘금융상품 한눈에’에서 최고 금리가 높은 순서대로 상위 10개 상품을 정리한 내용입니다.

요즘 금리가 계속 오르고 있어서 저축은행 적금 금리는 얼마나 올랐는지 확인해봤습니다.무섭게 오르고 있는 대출금리에 비해 예적금금리는 인상폭이 만족스럽지는 않지만 지속적으로 오르고 있습니다.현재 적금 금리 기준 은행은 4%, 저축은행은 5%가 넘으면 높은 편입니다.아래는 2022년 10월 17일 기준 금감원 ‘금융상품 한눈에’에서 최고 금리가 높은 순서대로 상위 10개 상품을 정리한 내용입니다.

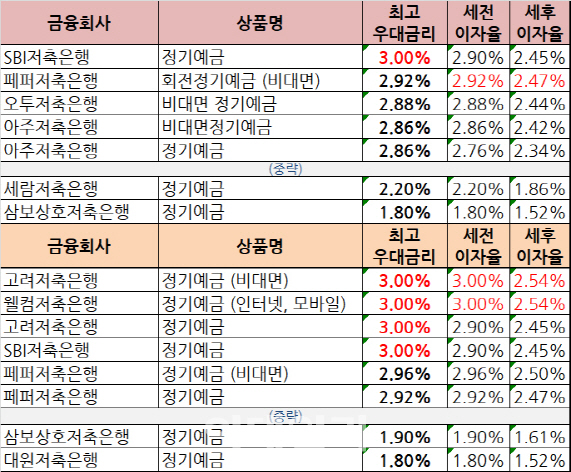

목돈을 맡기고 이자를 받는 정기예금 금리가 적금보다 높은 것은 좀 의외입니다.적금은 매달 적립하고 있기 때문에 실제 받는 이자는 표시된 금리의 50% 정도밖에 되지 않습니다.예를 들어 연 4%의 적금에 가입해 만기에 1,000만원을 모았다면 만기 시점에서 이자는 2% 조금 넘게 됩니다.여기서 이자소득세를 빼면 1.83%의 이자를 얻을 수 있습니다.반면 정기예금은 목돈을 넣어두기 때문에 이율에서 세금을 뺀 만큼 그대로 받을 수 있습니다.1,000만원을 4% 정기예금에 1년간 넣어두면 만기이자는 40만원, 이자소득세를 뺀 뒤에는 338,400원의 이자를 받게 됩니다.적금 금리가 높으면 돈을 모을 때 좋고, 예금 금리가 높으면 이미 모아둔 돈을 운영하기에 좋습니다. 금리인상기의 적립금 가입방법

향후 금리가 더 오를 예정입니다.이런 때에 저축하는 방법은 3~6개월 정도의 짧은 만기 상품을 가입하거나 K은행 도전 박스처럼 30일만 모아도 4%금리를 주는 수시 입출금이 가능한 상품에 돈을 넣어 두어야 합니다.금리가 더 오르지 않는 고점 예상에서는 2023년 제1분기 정도가 되는 것 아니냐고 생각하는데, 그 때 만기가 최대한 오래 상품 중에서 이자율이 높은 상품에 가입해야 합니다.금리가 오르는 도중에 장기 상품에 가입하면 이후 오르는 금리가 적용된 고금리 상품 가입 기회를 놓치거나 기존 가입한 상품을 해약해야 합니다.기존에 가입한 적금이 자유 적금의 경우 최소한의 납입 요건 치만 지불하고 나머지는 금리가 더 높은 적금에 가입하면 됩니다.만약 가입했기 때문에 금리 차이가 크다면, 해지 후에 다시 가입하는 게 유리할지도 모릅니다.2022년 11월 미국의 기준 금리는 이제 1가지 자이언트 스텝을 예고하고 있습니다.이런 상황에서는 일단 자금을 언제든지 찾아 주차 통장 같은 곳에 모아 놓고 더 이상 금리 인상할 수 없게 하는 시점에서 상품을 선택하면 좋은 결과가 있다고 생각합니다. ^^