LG와 캐나다의 마그나 회사가 합작사인 조인트벤처 설립 소식을 들었다. 생산 제품은 e모터, 인버터, 전자드라이브 인시스템 등 자율주행 전장부품을 만드는 것으로 알려졌다. 게다가 애플도 자율주행차 시장에 뛰어든다는 소식도 들려왔다.

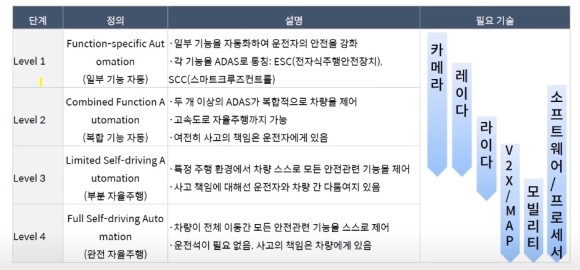

자율주행단계 및 필요기술을 아래 표에 나타낸다.

Level1 스텝은 ADAS(첨단드라이버보조시스템)의 기능이 단독으로 탑재되어 있는 스텝을 말한다. Level 2단계는 ADAS가 복합적으로 들어있는 차량을 제어하는 단계로 Level 3단계는 차량 스스로 안전과 관련된 기능을 하지만 100% 의존할 수는 없다. 큰 사고의 책임에 대해서는 운전자와 차량의 제조업자와 다툼의 여지가 있다. Level 4단계는 완전히 자율주행 단계다. 사고 책임은 100% 차에 있다.레벨 1단계에서 필요한 기술은 카메라 부품이 필요하다. 카메라의 역할은 사물인식을 하기 위해 필요하지만 야간, 기상악화 시 레이더로 좀 더 정확하게 파악하기 위해서는 카메라 기술 외에 레이더 기술이 필요하다. 레이더는 전자파가 물건에 닿아 돌아가는 시간을 계산해 거리 측정하는 기술이다 여기서 레이더와 라이더 기술의 원리는 같다. 2단계에서 3단계로 올라갈 때 라이더의 기술이 필요하지만 레이다와 라이더의 차이는 라이더가 더 명확하게 인식한다는 점과 가격이 높다는 점이다. 3단계에서 4단계로 끌어올릴 때 V2X/MAP 기능이 필요하지만 V2X는 차량과 차량 간 신호등 사이에서 정보를 받아야 완벽하게 구현된다. MAP의 기능은 정확히 지도를 파악할 수 있는 것이 완벽하다면 이동성을 얻을 수 있다. 진정한 모빌리티는 드라이버 없이 돌아다니는 것이다. 제4 단계에서 본격적으로 모빌러티 서비스를 제공할 수 있다.마지막으로 인지한 상황에서 판단하는 기능을 수행하는 소프트웨어/프로세서(하드웨어) 시장도 성장할 것이다. 주로 이들은 글로벌 반도체 기업이 담당하고 있다.

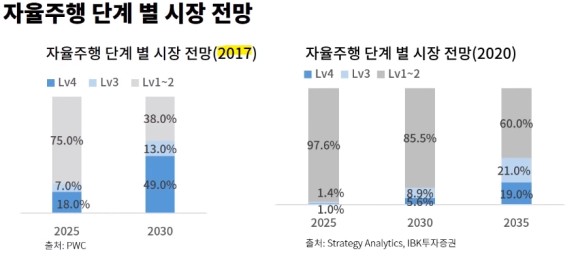

자율주행 단계별 시장전망표 중 2017년도를 보면, 2025년도에는 레벨 4단계의 차량이 2030년이 되면 3배가 될 것으로 전망되었지만, 2020년도 조사 결과, 완전한 자율주행 가능은 2035년도에 의미 있는 수준이 될 것으로 전망되었다.왜 그런 이유를 찾아보니 자율주행 시장에 뛰어드는 기업이 많아졌다. 기존 완성차업체와 빅텍 업체가 자율주행 테스트를 하지만 테스트하는 차량이 많을수록 자율주행 사고 건수가 증가하고 있다.자율주행차와의 고장이 발생하면 위험부담이 큰 문제이기 때문이다. 초기 단계의 레벨 2~3의 자율 주행 시장은 2030년 정도까지 성장한다고 예측되고 있다.

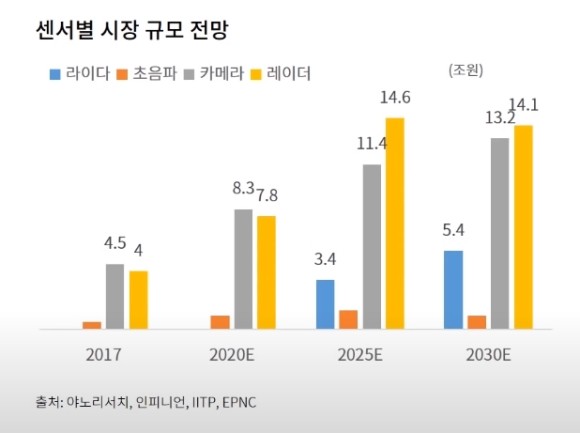

위의 표를 보면 카메라는 22017년부터 2025년까지 카메라 시장은 꾸준히 성장할 것으로 예상되고 레이더는 20~25년까지 레이더 시장의 성장률이 거의 2배 정도로 예측된다. 라이더는 레벨 2에서 3으로 이행하는 25년부터 시장이 형성될 것으로 전망된다.여기서 카메라, 레이더, 라이더의 가치사슬에 주목해야 한다.

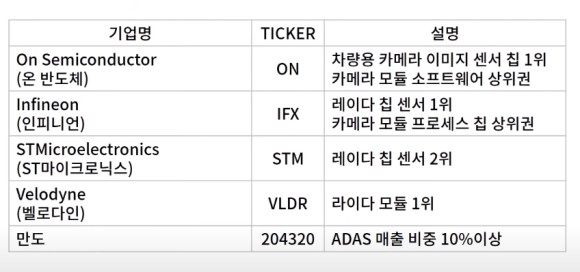

On Semiconductor는 차량용 카메라 이미지 센서 칩 1위이다. 글로벌 이미지센서 1위는 일본 소니이고 2위는 삼성이다. 3위는 온세미컨덕터다. 하지만 차량용 카메라 이미지센서의 으뜸은 온세미컨덕터다. 온반도체도 칩을 만들 때 가치사슬이 있다. 칩, 모듈, 시스템의 3가지 공급 시스템으로 나누는데, 이 중 부가가치가 높은 것은 칩, 모듈이다.벨로다인은 현대차가 투자했다. 그러나 다른 기업 역시 벨로다인에 투자했다. 바이두 포드 니콘 등 다양한 회사가 투자하고 있다.또 다른 라이더 회사인 Quanergy라는 기업도 있다. 쿼너지도 삼성, 다임러, 액티브로부터 투자를 받았다.덧붙여서 벨로다인은 SPAC(스펙)를 통해서 미국 시장에 상장했다. 아직도 라이더. 회사는 돈벌이를 많이 하는 기업이 아니다. 현재로선 관심을 갖고 봐야 할 유망한 기업이다. 여기에 만도를 제외한 기업은 모두 외국계 기업이다. 만도는 현대차 납품 비중이 60%를 차지하고 있고 나머지 부분은 외국계 완성차업체에도 부품을 납품하고 있다는 점이다. 만도는 부품 납품을 다변화한 점에서 좋은 점 중 하나다.