#산업보고서 #모빌아이 #이베스트투자 #남대정 #김광수 #이안나 #IT배터리콜라보

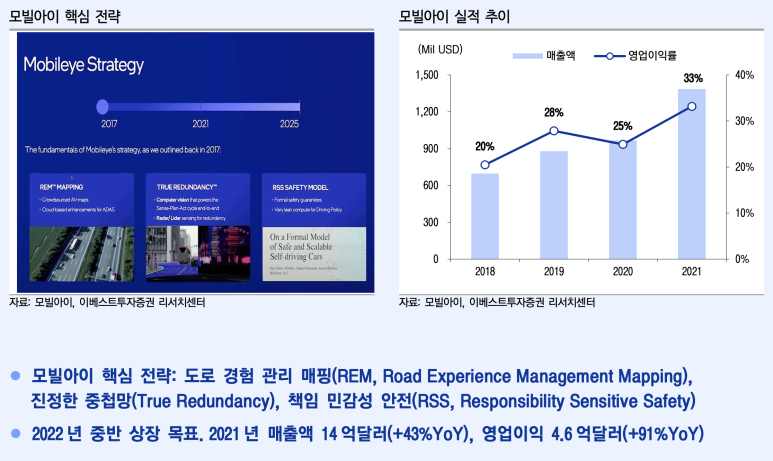

모빌아이 2021년 12월 인텔은 자율주행 관련 자회사 모빌아이를 상장할 계획이라고 발표했다. 모빌아이는 이스라엘 기업으로 1999년 암논 사슈아와 지브 아비람이 공동 설립해 카메라 센서를 활용한 ADAS(Advanced driver-assistancesystem)를 세계 최초로 개발했다.

사업 전략은 다음 3가지를 주축으로 2025년까지 레벨4 수준의 자율주행 시스템을 적용 및 확장시키는 것을 목표로 하고 있다.1) 도로경험관리맵핑(REM, Road Experience Management Mapping), 도로경험관리맵핑(REMMapping) 기술은 건설공사 중인 도로, 방지턱, 과속방지구간, 도로타입 등 자율주행에 필요한 정보를 고화질 지도로 구축하는 것이다. 아이큐칩이 장착된 소비자의 차량을 통해 Km당 약 10kb의 텍스트 기반 데이터를 수집하며 모든 데이터는 익명으로 AWS와 인텔 온프레스미 클라우드에 업로드된다.2) 진정한 중첩망(True Redundancy), 모빌아이도 테슬라와 마찬가지로 카메라 우선 접근 방식을 사용하고 있지만 카메라만으로는 완벽하게 안전한 자율주행 기술을 구현하는 데 한계가 있어 Camera와 LiDAR, Radar 두 가지 독립된 이중 시스템을 통해 자율주행 기술의 안정성을 높이려 노력하고 있다. 현재 모빌아이는 360도의 모든 방향을 커버하기 위해 총 3대의 LiDAR과 6대의 Radar를 사용하고 있다. 고가의 라이다를 레이다로 대체할 수 없는 이유는 레이다가 라이다와 달리 독립적으로 작동할 수 없기 때문이다. 이에 모빌아이는 SW-Defined Imaging Radar라는 고해상도 Radar 개발을 통해 저렴한 Radar로 고가의 LiDAR 수준의 출력물을 얻을 수 있도록 딥러닝을 진행하고 있으며, 2025년에는 전방 LiDAR 하나와 6대의 Radar만을 탑재해 저렴하고 안전한 자율주행 기술 구현을 목표로 하고 있다.3) 책임민감성안전(RSS, Responsibility Sensitive Safety) 암논 사슈아는 규제당국과 대중의 신뢰를 얻기 위해 완전히 투명하고 수학적인 모델 기반의 표준화가 필요하다고 주장한다.(…) 모빌아이는 5가지 안전수칙을 제시하며 업계에서 안전한 자율주행 기술이라는 개념에 대해 합의하고 효율적인 계산(Lean Compute)이 가능하도록 노력하고 있다.

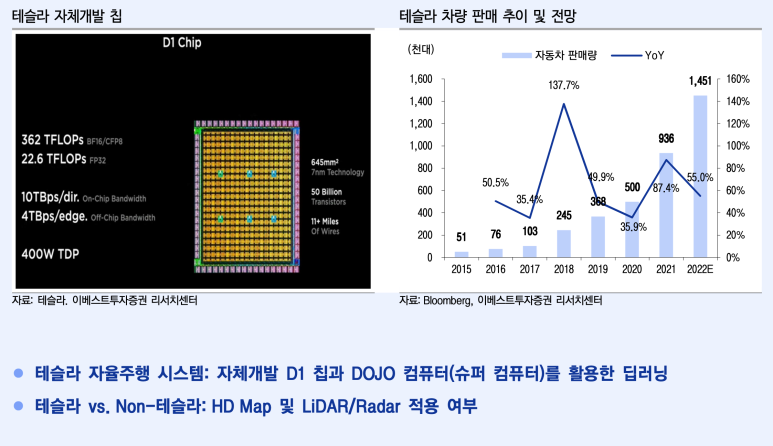

테슬라는 자율주행 레벨5 달성을 위해 모빌아이, 웨이모 등 제조사와 다른 방식을 선택했다. 모빌아이 방식은 LiDAR 시스템을 기반으로 고밀도 3D 지도를 생성하고 GPS를 활용해 차량을 이동시키는 방식이다. 테슬라 방식은 비싼 리다를 사용하지 않고 다중 카메라를 활용해 데이터를 수집하고 이를 딥러닝으로 자율주행 환경을 개선시키는 방식이다.FSD(Full Self-driving) Computer를 차량에 장착함으로써 각종 장치의 통제 시스템을 효율화하고 딥러닝 효과를 극대화시키기 위해 도조(Dojo)라는 슈퍼컴퓨터도 자체적으로 설계/제작했다. 테슬라의 설명에 따르면 도조컴퓨터는 세계에서 가장 빠른 슈퍼컴퓨터인 후각(Fugaku, Fujitsu 제작)보다 2배 이상 성능이 개선된 것이다.(…) LiDAR 및 Radar를 사용하지 않거나 향후 제거하겠다는 계획은 LiDAR을 유지하는데 Cost가 많이 걸리고 고장 시 대체할 수 있는 시스템을 함께 구축해야 하기 때문에 다중 카메라를 사용하는 것이 Cost 효율화 측면에서 유리하기 때문이다. 참고로 HW 3.0 시스템 BOMCost는 600달러 초중반으로 HW 2.5 시스템 대비 약 20%의 비용을 절감했을 것으로 추정된다.테슬라의 자율주행 시스템 개발 방향을 살펴보면 지속적인 다중 카메라 채택, 딥러닝을 위한 하드웨어 플랫폼 고사양화, 인포테인먼트 시스템 중요성 증가 등이 앞으로도 강조될 것이라는 점을 알 수 있다.

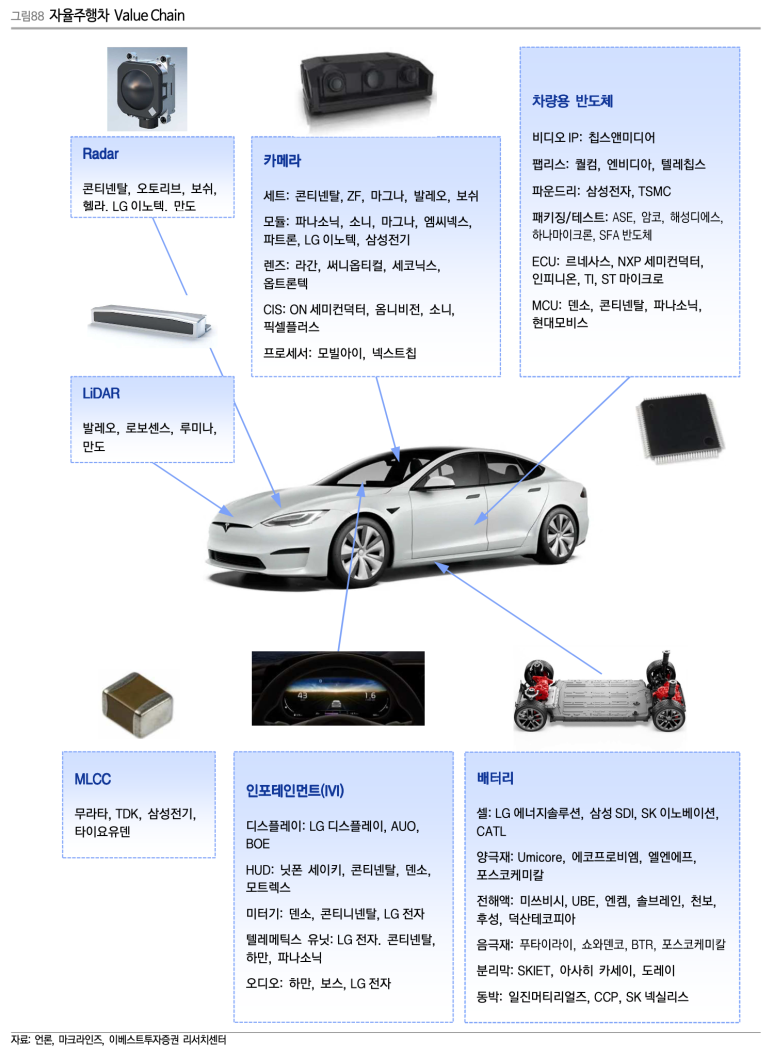

전기차, 전기차 모터, 인버터 등 구동계 부문 시장 점유율 상위(10% 이상) 기업은 덴소, ZF, Bosch, 현대모비스가 있으며 국내 기업으로는 LG마그나, LG이노텍, SNT모티브, 만도 등이 있다. 국내 업체의 경우 대부분 국내 완성차 업체인 현대·기아차 전용으로 공급이 이뤄지고 있지만 LG 마그나, LG이노텍의 경우 국내를 포함한 북미, 유럽 등 해외 업체를 중심으로 고객을 확보하고 있다.LG전자 VS 사업부는 2016년 GM(Chevrolet Bolt)용으로 Mass-Production을 시작한 이후 2018년 Jaguar Land Rover, 2020년 FCA, 2021년 European OEMs용으로 고객군을 확대해 나가는 동시에 2021년에는 Magna와 e-Power train Joint Venture를 설립했다. Magna는 안정적인 전기모터, 인버터 수급을 확보했고 LG전자는 Magna의 R&D 역량과 다양한 고객 네트워크를 활용해 시너지를 창출하고 있다.

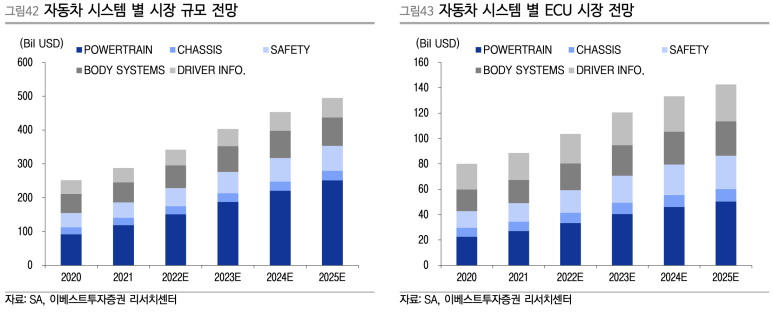

자율주행차 전기차 기반 자율주행차 시장이 확대되면서 자동차 전동화 속도가 가속화되고 있으며, 이에 따라 전장산업은 2020년~2025년 CAGR 15% 수준 성장할 것으로 예상한다. 부문별로는 내연기관→전기차 전환에 따른 구동계(Power train)가 같은 기간 22%로 가장 크게 성장하고 ADAS와 관련한 안전(Safety)이 12%, 인포테인먼트(Driver Info.)가 7% 수준 성장할 것으로 추정한다.

자동차 시스템별 기능 분류 1) 파워트레인 (Powertrain) (모터, 컨버터, 연료전지 제어, 크루즈 컨트롤, 트랜스미션 컨트롤, 배터리 관리) 2 섀시 (Chassis) (ABS: Anti-lock Brake System 브레이크 잠금 방지 시스템, VSC: Vehicle Stability Control 회전시 차체 자세 제어 장치)(Body)(HVAC 온도 제어, 파워시트, 윈도우 개폐, 차량 도어락, 트렁크, 선루프, 와이퍼 4) 안전 (Airack)

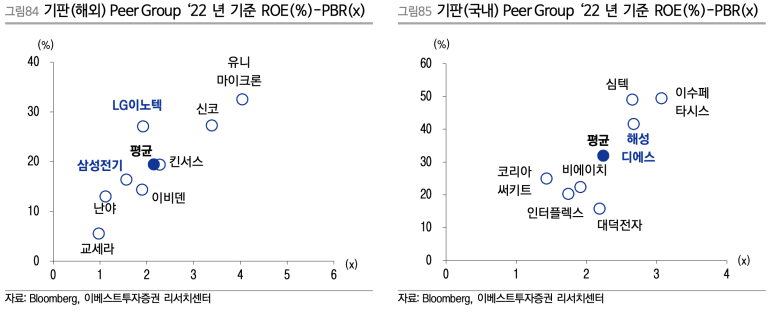

ADAS 자율주행 기술이 기존 ADAS(운전자보조시스템)에서 Automous(완전자율주행) 단계로 발전함에 따라 각 제품별 기능 다변화/고도화를 요구한다. 따라서 초음파 센서, Radar, LiDAR, 카메라 필요 수량이 확대됨과 동시에 제품별 스펙 수준도 높아질 것으로 예상한다.전장 카메라를 구성하는 주요 부품 중 이미지 센서의 경우 모바일(1위 점유율 업체 소니)과 달리 온세미컨덕터가 시장을 장악하고 있다. 국내 업체의 경우 카메라 모듈은 테슬라에 공급 중인 LG이노텍, 삼성전기와 현대/기아차를 주요 고객으로 두고 있는 엠씨넥스가 있으며 렌즈 제조사로는 세코닉스가 있다.MCNEX는 글로벌 점유율 8%를 확보하고 있으며, 전 사내 매출 기준으로는 전장 부문이 10% 중반대를 차지하고 있다. 또 카메라 모듈 외에 DCU 등 자율주행 관련 제품 생산으로 전장사업 영역을 확대해 나갈 것으로 예상한다.

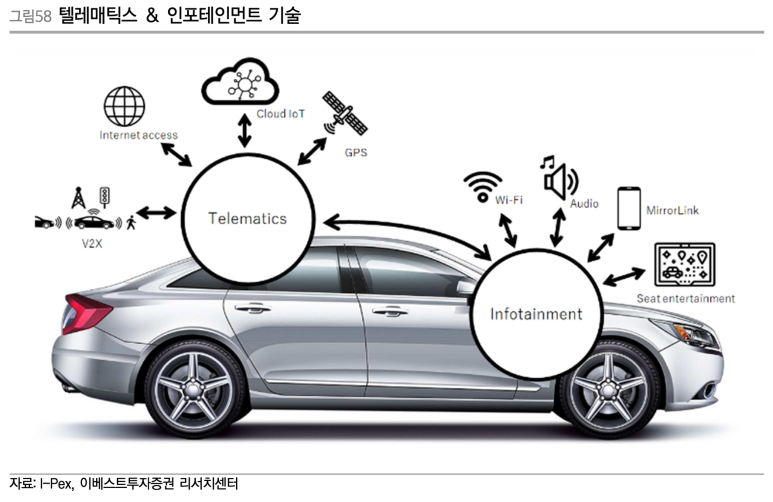

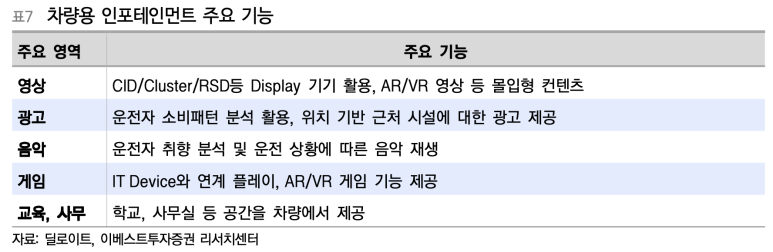

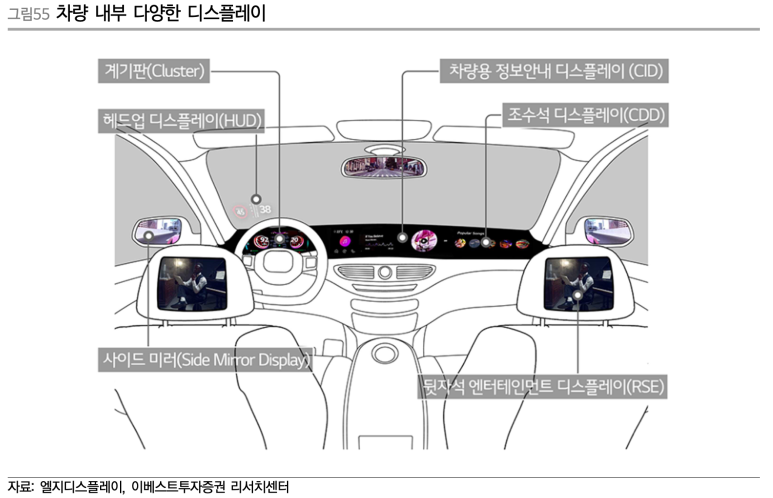

인포테인먼트(IVI) 시장조사기관 딜로이트 발표에 따르면 미국인의 차량 내(In-Vehicle) 인포테인먼트(미디어) 소비시간이 2030년 520억 시간에 이를 것으로 예상했으며 주요 기능별 영역은 영상, 광고, 음악, 게임, 교육 등 5가지로 분류했다.

테슬라는 자체 통합 운영체제(OS)인 테슬라 소프트웨어를 기반으로 각종 콘텐츠, 서비스 관련 앱 설치와 업데이트를 와이파이/OTA(Overther Air) 방식으로 진행하고 있다. 또 이를 기반으로 다양한 구독 서비스를 만들어 서비스 수익 창출과 함께 테슬라 생태계를 강화하고 있다.

2021년 기준 AVN(Audio, Video, Navigation) 시장점유율 1위 업체는 Harman으로 10% 중반대의 M/S를 확보했으며 이어 LG전자가 10% 초반의 M/S로 뒤를 잇고 있다. CID를 구성하는 핵심 H/W인 디스플레이의 경우 pOLED 경쟁력을 앞세운 LG디스플레이가 시장을 선도하는 가운데 LCD는 중화권 업체들이 가격 경쟁력을 앞세워 영향력을 확대하고 있다.

텔레매틱스는 완전자율주행과 인포테인먼트, 나아가 MaaS(Mobility as a Service) 핵심 부문으로 무선통신(인터넷 연결) 기능을 포함해 교통안내/긴급구조신호 발송/차량 위치추적/원격차량 상태 진단/고화질, 대용량 동영상 Data 공유 등 V2X(Vehicleto Everything)를 구현하는 기반이 된다.텔레매틱스는 완전자율주행과 인포테인먼트, 나아가 MaaS(Mobility as a Service) 핵심 부문으로 무선통신(인터넷 연결) 기능을 포함해 교통안내/긴급구조신호 발송/차량 위치추적/원격차량 상태 진단/고화질, 대용량 동영상 Data 공유 등 V2X(Vehicleto Everything)를 구현하는 기반이 된다.

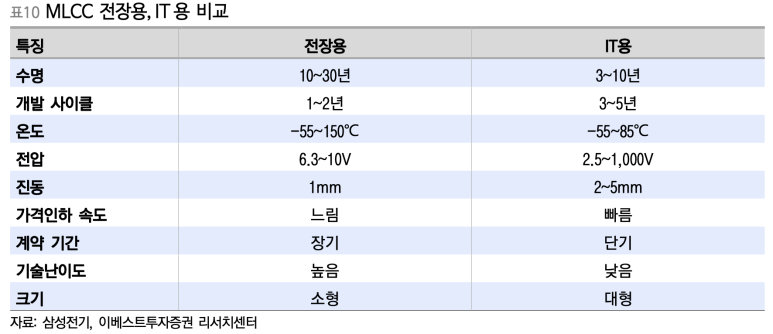

MLCC 주요 제품별 MLCC 탑재 수량은 기존 내연기관차(5,000개), 스마트폰(1,000개), 노트북(800개), TV(600개)이며 전기차에는 13,000개까지 늘어날 것으로 추정된다. 실제 테슬라 모델3에는 9,000개 이상, 모델5에는 10,000개 이상의 MLCC가 탑재돼 있다.자동차는 외부의 거친 환경 속에서도 정상적으로 작동해야 하기 때문에 일반적인 가전/IT 제품과 전장용 MLCC에는 사양의 차이가 존재한다.

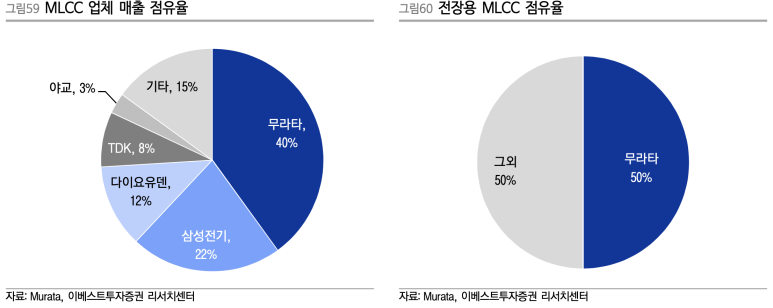

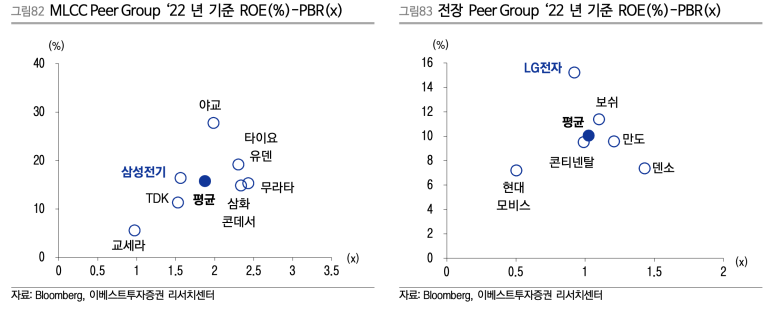

높은 단가와 수익성이 보장돼 MLCC 업체들은 전장용 제품 개발에 박차를 가하고 있으며 일본과 한국이 시장을 주도하고 있다. 전체 MLCC 시장에서 40%, 전장용 MLCC 시장에서는 50%를 차지하는 무라타가 가장 앞서고 있으며 삼성전기, TDK, 태양유전 등의 기업이 뒤를 쫓고 있다.

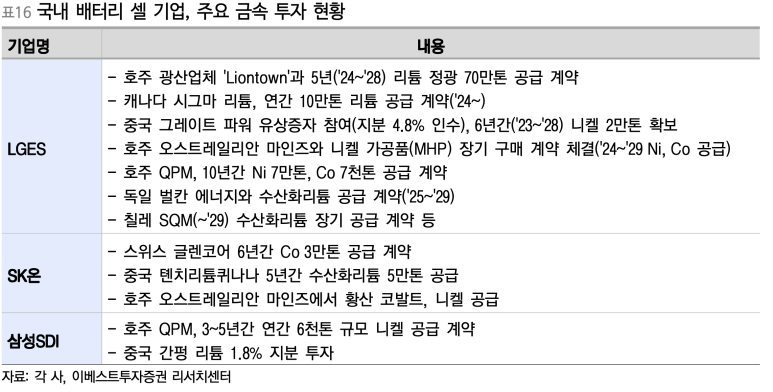

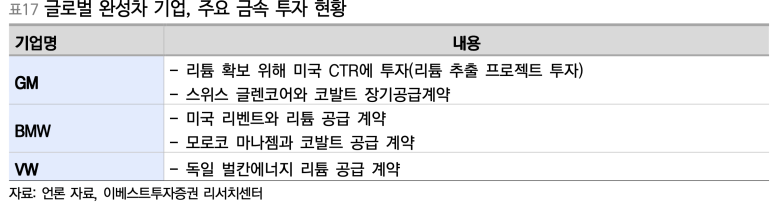

배터리 2021년까지는 소재 기술 경쟁력 및 증설이 주요 배터리 투자 포인트였다면 이제 배터리 투자는 1) 자원에 대한 투자를 확대하는 기업, 2) 소재 생태계를 장악하는 기업, 3) 기술 프리미엄이 여전한 기업이 투자 판단의 기준이 돼야 한다.

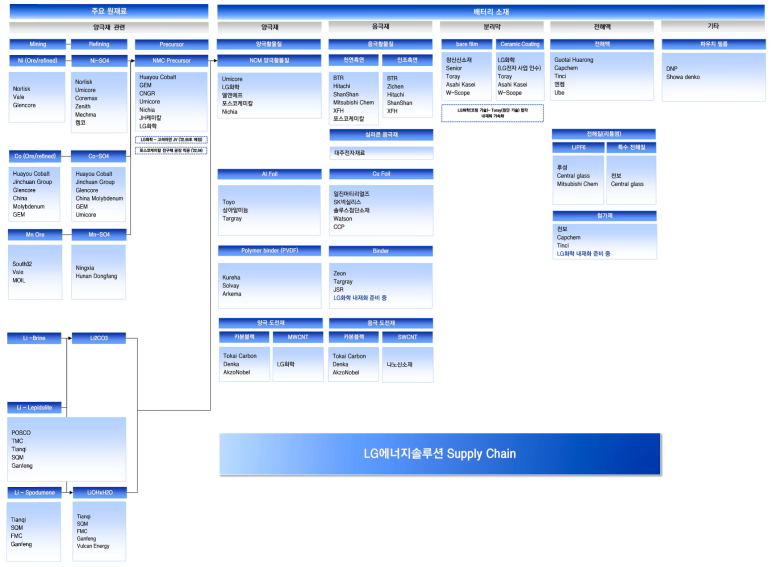

현 상황에서는 완성차 기업이든, 셀 기업이든 소재 기업과의 직접 JV를 가장 많이 고려하는 시기라는 점이 배터리 소재 투자의 중요한 포인트다.

최근 양극 활물질로 에너지 밀도를 높이는 기술이 한계에 다다르면서 음극 소재 변경이 가장 큰 기술 방향성으로 급부상하고 있다. 특히 양극재에 LFP를 적용하면 높은 에너지 밀도 유지를 위해 음극 소재 변경이 필수다. 이에 실리콘 음극재 및 CNT 도전재 기술이 각광받고 있으며 앞으로 성장이 시작되기 때문에 밸류 측면에서 기술 프리미엄이 존재한다.

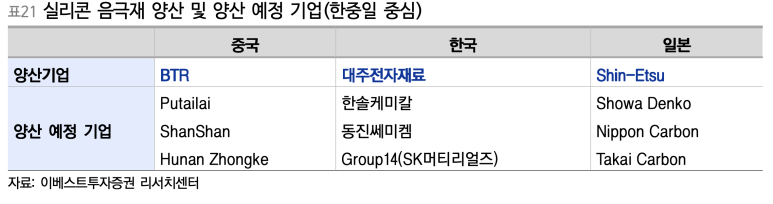

기술 프리미엄 존재-실리콘 음극재+SWCNT 도전재 배터리 소재로 기술 프리미엄이 존재하는 소재는 이제 실리콘 음극재와 음극 도전재인 SWCNT가 남아 있다. 따라서 대주주 재료, 나노신소재 등 관련 기업의 밸류에이션은 높게 형성돼 있다. 향후 성장·증설 모멘텀이 가장 높은 소재기업이지만 주가 조정 후 접근해야 한다는 판단이다.국내 대주주 재료가 유일하게 실리콘 음극재 양산 중인 기업이고, CNT 분산 기술을 가진 나노신소재가 국내에서 유일하게 양극, 음극 도전재 양산 중에 있다. 아직 기술 초기인 만큼 갈수록 셀 기업의 채택률이 높아지고 외형이 확대돼 증설 모멘텀이 이어질 수밖에 없다. 다만 현재 2023년 기준 P/E 100x가 넘어 밸류에이션 부담이 있는 것은 사실이다. 또 실리콘 음극재의 경우 실리콘 10% 함량 적용에 대한 계획이 지속적으로 지연되고 있어 불확실성도 있는 상황이다. 높은 밸류에이션, 기술 초기임에도 불구하고 기술 진입 장벽이 높고 글로벌 Player도 제한적이어서 모든 셀 기업들의 관심이 집중된 만큼 현재 양산 중인 기업들의 밸류에이션은 계속 높게 형성될 것이라는 판단이다.