애플용 OLED 투자가 장비주주가 강세를 이끈다-최근 OLED 장비/소재 주주 강세 지속. 전날(2/16)에는 장비주(AP시스템, 에스에프에이, 아이씨디, HB테크놀로지, 힘스, 비어트론 등)가 가장 강했고 PI첨단소재, 이녹스첨단소재, 덕산네오룩스 등 소재주 주가도 강세였다.

- 올해 삼성디스플레이 전환투자(L7-2 전환, 6세대 OLED 30K/월) 외에도 애플 폴더블폰(2023년 출시 전망) 양산을 위한 투자가 집행될 것으로 예상되기 때문에

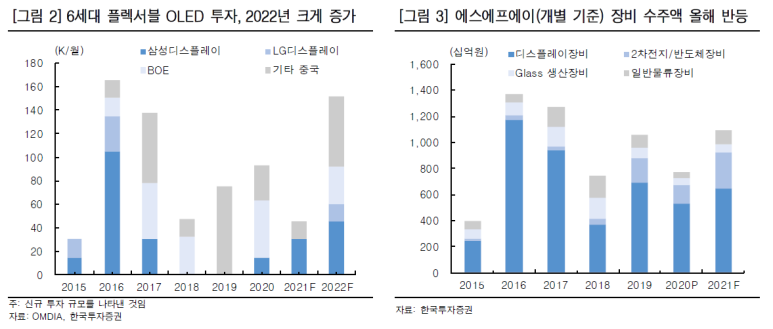

- – 2021년 국내 패널 업체들의 OLED 투자 규모는 과거 삼성디스플레이의 2016~2017년 A3-A4 공장(135K/월) 투자에 비해 1/4 수준이다. 이에 의한 기기 메이커의 주가 상승 모멘텀은 16년에 비해 상대적으로 작지만,

- – 애플 폴더블폰 양산을 위한 국내 패널업체의 2022년 초 폴더블 패널 투자 기대감이 장비 주주의 주가 상승 모멘텀으로 작용.

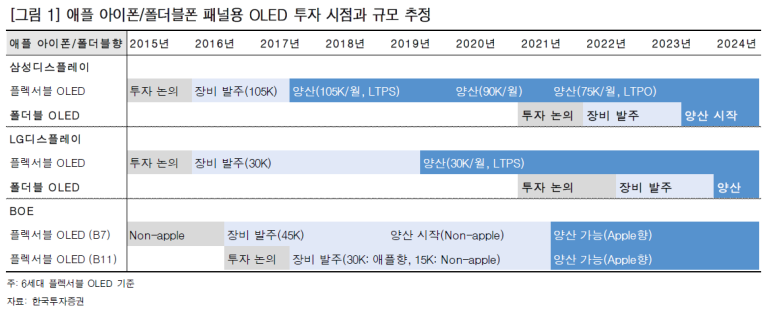

- – OLED 패널 시장 규모는 아이폰 OLED 모델이 출시된 17년 2개월로 전년 대비 42% 증가. ▲애플 폴더블폰은 시장규모 증가의 핵심 된다=2022년 초 애플 폴더블용 OLED 투자는 최소 45K 예상-과거 애플의 2017년 하반기 OLED 스마트폰 출시를 위해 삼성디스플레이는 2015년 투자 검토를 시작, 2016년 초 장비 발주를 시작해 2017년 중 양산 개시 과정을 거친다.

- – 애플 폴더블 폰의 출시가 23년 하반기라고 가정하면, 패널 메이커는 21년에 투자 검토, 22년초에 생산장비 발주를 개시한다(그림 1 참조).

- – 2022년 애플 OLED 스마트폰 2억 대를 생산하기 위한 생산 능력은 6세대 180K/월로 추정(표 1 참조). 2024년 기준 애플 폴더블폰 생산량을 2천만대 이상(애플 스마트폰 중 약 10%)으로 가정할 때 앞서가는 OLED 투자 규모는 45K/월

- – 일반적으로 애플은 1년에 4개의 신모델을 발매. 2천만대는 이 중 한 모델이 폴더블폰임을 가정

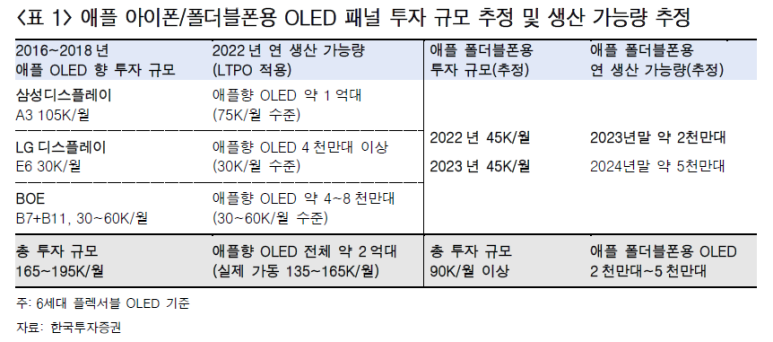

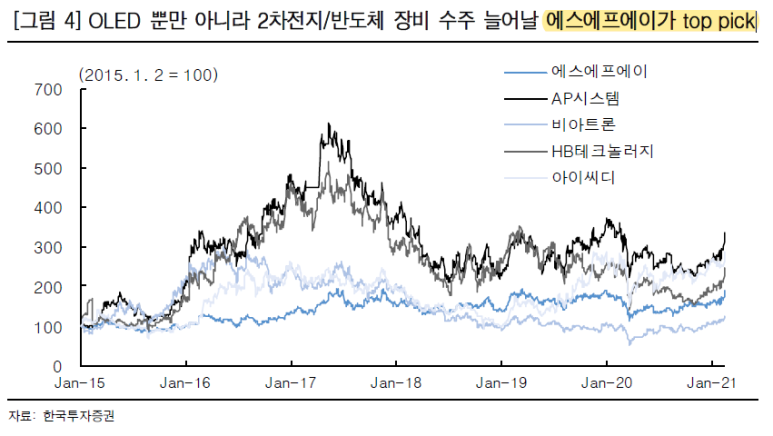

- – 삼성디스플레이와 LG디스플레이는 현재 신규 폼팩터에 적용할 여유 OLED 생산능력 및 fab 공백 없음. 신공장(A5와 P10) 투자개시는 2022년초 예상 OLED 장비주 비중 확대 권장 – 올해~내년 OLED 신규 투자 집중 수주와 이익증가 모멘텀이 동시에 예상되는 OLED 장비주에 대한 비중 확대 추천. Top pick은 에스에프에이

- – 중국의 OLED 추가 투자와 태블릿 등 OLED 적용 제품의 다양화도 함께 진행 중이다.

올해 이후 OLED 장비주에 대한 모멘텀이 개화할 것으로 본다.

2016~2017년 디스플레이 빅 사이클에 근접할지는 향후 수주 물량을 체크해 나가야 한다.

성급한 흥분은 자제할 필요가 있다.